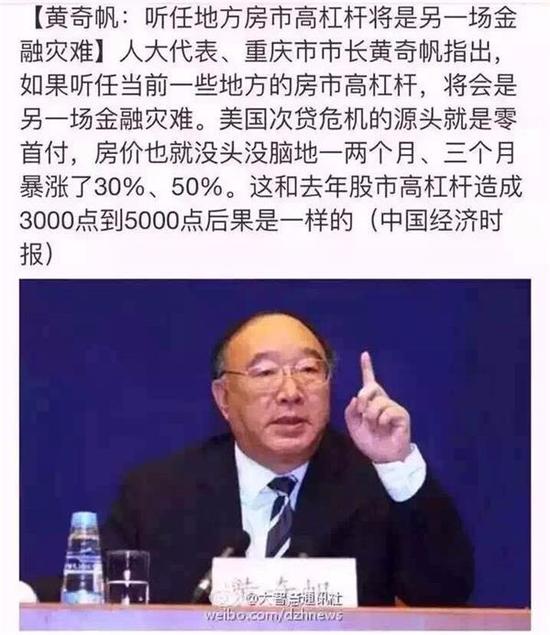

| ���j���������ײ����� ���r�����(���ļ�) |

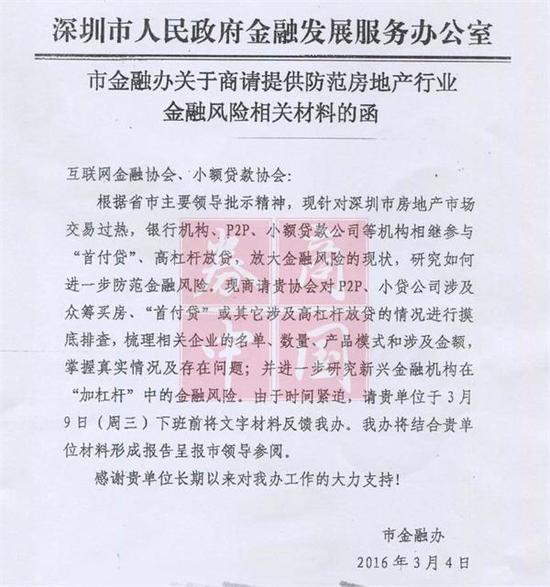

�����ڳ������Ρ����J��������ȥ�ܗU���@Ȼ�Ǟ��˷�ֹ�������Y�ص�ȥ��������Y�ġ����H�������@�αO(ji��n)�܄���������һ·���j��һ�����И��Ё��f���o���������ײ�������������ȯ���Ї��� һ�����п��j�ķ��r�����^�漱�Ď�棬�oՓ�ıO(ji��n)�ܵ�ݛՓ���� �����J���ɞ����y���ƴ��Č����P(gu��n)�I����߀���˂� ����ţ�ƺ������֣��С����Ј������Y���� �����С������������Y�����ɂ������~�B�����������l(f��)(li��n)�������ܾ��ǡ�ϵ�y(t��ng)���L(f��ng)�U���ˡ����ԣ������ֹ���ѽ�(j��ng)�кÎ״��н�C(j��)��(g��u)�c����ƽ�_���_��ͣ���J�� ����ȥ�ܗU���@Ȼ�Ǟ��˷�ֹ�������Y�ص�ȥ��������Y�ġ����H�������@�αO(ji��n)�܄���������һ·���j��һ�����И��Ё��f���o���������ײ����������� �O(ji��n)���������J �����ı�����һ�α�ӡ�C�ˡ����_��(sh��)�����J���O(ji��n)�ܶ����ˣ� ��(j��)������Ϣ���������С��y�O(ji��n)���ڃ�(n��i)�Ľ��ڱO(ji��n)�ܲ��T���������P(gu��n)ע���ֵ^(q��)���خa(ch��n)�ИI(y��)���Y�L(f��ng)�U��Ӌ���Ƴ���ʩ������l(f��)���J�����鷿���J�������О顣���Q�O(ji��n)�ܲ��T����������н�C(j��)��(g��u)���_�l(f��)�̡�С�~�J�˾����(li��n)�W(w��ng)����ƽ�_�Ȱl(f��)������ُ��������J���О顣�O(ji��n)�ܲ��T��Ҫ���̘I(y��)�y�Ќ���ס���J����Ո��(y��n)�飬������Y�����Ը߸ܗU���Y��J��t����(y��ng)�l(f��)���J��O(ji��n)�ܲ��T߀���ӏ�(qi��ng)���خa(ch��n)���J�ĉ����yԇ�� ����(y��ng)���Ѹ�ٵđ�(y��ng)ԓ�����ڣ������н����k3��4���°l(f��)��һ�ݷ������خa(ch��n)�ИI(y��)�����L(f��ng)�U�ĺ��������ᵽ�����F(xi��n)ᘌ����ڷ��خa(ch��n)�Ј������^�ᣬ�y�С�P2P��С�J��˾�șC(j��)��(g��u)���^���c�����J���߸ܗU���J���Ŵ�����L(f��ng)�U�ĬF(xi��n)��о���η��������L(f��ng)�U��Ҫ��(li��n)�W(w��ng)���څf(xi��)����С�J�f(xi��)������������ݠ��I(y��)�Ƴ��ܗU���J����r�M(j��n)���Ų飬�������a(ch��n)Ʒģʽ���漰���~��

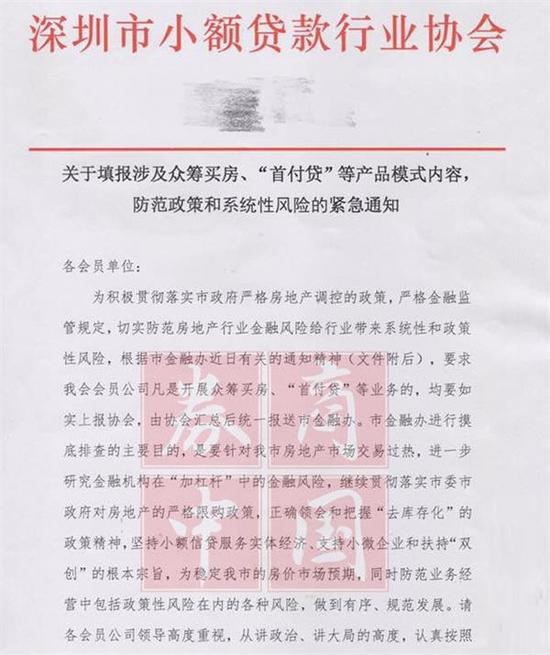

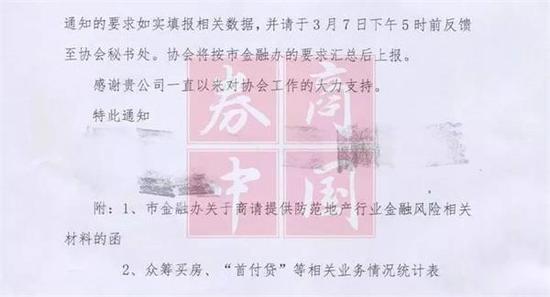

�������خa(ch��n)�ИI(y��)�����L(f��ng)�U�ĺ� ����(j��)����������(n��i)�ݣ����ڽ����kҪ��(li��n)�W(w��ng)���څf(xi��)����С�~�J��f(xi��)����3��9��ǰ�����P(gu��n)���Ϸ�������������(j��)������γɈ��ʈ����I(l��ng)��(d��o)��醡�֪����ʿ¶���ڴ����������ژ��е��[�ԸܗU��r�����I(l��ng)��(d��o)�ӌ��ټ����h��ӑ���w�O(ji��n)��˼·������(qu��n)������M(j��n)һ�������L(f��ng)�U�ľ��w������ �յ������ļ���С�J�f(xi��)��Ҳ�S���l(f��)�˾o��֪ͨ�o�����T��λ��Ҫ��7��ǰ�猍(sh��)�ψ����P(gu��n)��(sh��)��(j��)��

�o��֪ͨ

�o��֪ͨ �@ֻ�����ڵ^(q��)������߀�]�ꡣ ȯ���Ї�ӛ���˽�������Ϻ������������ټ������y�У��˽��c����ס���J�����P(gu��n)�I(y��)��(w��)����Ҫ��(n��i)�ݰ�����ϣ�������y�в�Ҫ�����ʸ������˽��c���y�еĂ���ס�������J��Ͷ��Ӌ�����Լ��˽��y���c���a(ch��n)�н�ĺ�����r�� ɽ����������O(ji��n)�����w���y�к��������Y���wȫ�����ӡ����@�ӵıO(ji��n)�ܷՇ�Ҳ�_��(sh��)����Ч�������µ��M(j��n)չ�ǣ��������գ�朼Ҽ��F(tu��n)���Ґ��ҼҲ�ͬ�з������J�a(ch��n)Ʒ������ȫ����ͣ�� ���J����β����� ʲô�����J�� ���J�������_�l(f��)���Á��ژ��е��ԕr���N�ģ���?y��n)��_�l(f��)��Ҳ��Ҫ���c(di��n)�ػ\�Y��Y(ji��)���Լ����~�ڡ���Щ�DZP�r���r���Ƴ�����������ӣ���(sh��)�H�Ͼ���(li��n)�Ͻ��ڙC(j��)��(g��u)��ُ�����ṩ���J�� �����f�����_�l(f��)�̎����I�����㣬����ڙC(j��)��(g��u)���X����ô�_�l(f��)����ȻҲ���㲻߀�X�����ڙC(j��)��(g��u)Ҫ�װ��������أ��_�l(f��)��Ҫ���㣬����Լ���������һ�롣 �@�����a(ch��n)�н�Ľ���Ҏ(gu��)��Ҳ�����������F(xi��n)�ڵ����Jһ�����ռ�������50%�� �@һ�Ј��ą��c���w�ܶ࣬���˱�����֪��һЩ���a(ch��n)�н��P2P��һЩ�T���W(w��ng)վ���ǵģ�һЩ���a(ch��n)�T���W(w��ng)վ�����c(di��n)���ˣ�������(j��ng)�Ƴ��^���J�a(ch��n)Ʒ����ɶ�����Ј����� ������J�u�u�ؾͻ����ˣ���Ȼ�����������e�����ؔ�a(ch��n)Ʒ���c��ͬ�r��һ��ͻ�(li��n)�W(w��ng)����ƽ�_���M(j��n)���ˣ�Ҳ�ǣ��Ķ����������� �����Cȯ�ͳ���һ���Ј�ָ��Ŀǰ�Ј��е����J�a(ch��n)Ʒ������(li��n)���ļ҈A���J��ƽ���÷��ĺ÷��J�ȡ������(j��)ӛ���˽⣬�ѷ��W(w��ng)�����J�������J�����������υR�J��朼ҡ��Ҷ������ȡ����J���a(ch��n)Ʒ���Ͼ���1�ꡣ �����J���a(ch��n)ƷĿǰ��Ҫ��������Y����Դ�քe���£� һ�ǵخa(ch��n)�н���ԠIƽ�_��Ʃ����(li��n)�С��҈A���J�����ѷ��W(w��ng)�������J����朼ҡ��Ҷ������ȣ����J���������º����DZP�Ӷ࣬��a(ch��n)Ʒ�ɵخa(ch��n)�н��ԠIƽ�_�c�_�l(f��)�̺��������н顢�ۘ�̎��͑����]�����н��ṩ���J���ЃɷN��ͣ�һ�N���н��Լ�����С�~�J��Ƚ������գ���ֱ���ṩ�������M(f��i)����(w��)����һ�N�t���н�H��I(y��)���ṩ���g����(w��)�����Һ��m�Ľ��ڙC(j��)��(g��u)�����m(x��)���Y���J�����ɽ��ڙC(j��)��(g��u)��ɡ���(li��n)�С�朼Ҍ���ǰ�ߣ���ԭ�Ȍ��ں��ߡ� ���ǻ�(li��n)�W(w��ng)����ƽ�_��С�J��˾�Ȱl(f��)��ġ����J���a(ch��n)Ʒ�����������J��͵�Ѻ�J���a(ch��n)Ʒ��ƽ�_��С�J��˾�c�خa(ch��n)�н顢�_�l(f��)�̵Ⱥ������c�خa(ch��n)�н��ԠIģʽ��ƣ����Y����Դ���L(f��ng)���ɻ���ƽ�_��С�J��˾���ա���(d��ng)Ȼ��Ҳ���ٔ�(sh��)P2Pƽ�_���������w�DZP��ֱ���ṩ�J��@�����L(f��ng)�ص�Ҫ����ߡ� ��(li��n)�W(w��ng)����ƽ�_��С�J��˾�l(f��)��ġ����J���a(ch��n)Ʒ���\(y��n)����ʽ������@�ӵģ�ُ������˾��Ո���J���@Щ�C(j��)��(g��u)�ٌ���Ͷ�Y��Ͷ��(bi��o)����K�����@�棬�����p�����棬һ����Ϣ�� ���˿����L(f��ng)�U���@����J���a(ch��n)Ʒһ�㲻����͑��ṩȫ�����~���J����ǿ������15%~20%����20�fԪ�ԃ�(n��i)�Ӷࣻ�Ҷ���ָ���ĺ����DZP���J��r�gһ�㲻��̫�L�����������ԃ�(n��i)�� �����t�Ǐ��y�Ы@�õĂ������M(f��i)���J���ڽ�(j��ng)�^����֮����K�ɞ�����@�c��ǰ���y���������J���M(j��n)������H����ƣ��y��ͨ���O(ji��n)�y����J��ǰ���P�Y����ˮ��ȥ���y����ֹ�͑�ͨ�^������ʽ�D(zhu��n)��ُ���Y�� ��С�����S�淫����ͦ�l�� �P(gu��n)�����J������˼���ǣ��䌍(sh��)�ܶ��I(y��)��(n��i)��ʿ�đB(t��i)�Ȳ�����Ŀǰý�w��Ⱦ����ôһ�浹�� һ��������С�J�f(xi��)���ύ��(sh��)��(j��)��С�J��˾�߹ܾͲ������J(r��n)ͬ�Ј����f�ģ������J���Ƹ��˷��r����������ϵ�y(t��ng)�Խ����L(f��ng)�U�� ���F(xi��n)�ڄӲ��Ӿ��øܗU�������Y���@Щ�~���ҾͲ������ˣ���Ҫ�I����������Ҫ���ò���������Ҳ��Ҫ���e�˽�ġ����F(xi��n)�ڣ��ஔ(d��ng)����Ľ������H�����ѣ�׃��������һЩ�C(j��)��(g��u)���@����Ʊ���Y�ǃɻ��£��Ƀr�����ϵ������Е��o�ܗU�ߎ����ɱ������棬Ҳ�����f�Y������Ę�(bi��o)�ģ������ʬF(xi��n)���Y���w���ǟo������ģ��������ԭʼ�Y�������Ŵ���Y������Ҳ�ǟo����֪�ģ����I���@�£�������ô�����J�����X�����������յ��ˮ�(d��ng)�ڼs����ԓ�յ��X���y�Ќ�(sh��)��?q��)��õ�����������Y����������������Ҏ(gu��)ģ�����ѽ�(j��ng)�A(y��)Ҋ�ģ��@���иܗU���@�ГQ���˽��X������Ҳ�����L(f��ng)�U�D(zhu��n)�ޡ���ԓ�߹ܵ�ԭԒ�� �@�_��(sh��)���ܽС��ԸܗU�ܗU���С������װ��ǡ�������m��һ��a(ch��n)Ʒ���ڿ�����������Եģ����r��ô�ߣ�ُ�������Ը��Г�(d��n)����Ϣ����ʲô�҂�����ͨ�^�Ј����ķ�ʽ�ṩ�Y��o������һ������Ҫ�������Ļ�(li��n)�W(w��ng)����ƽ�_�ĸ߹�ֱ�ԡ� �F(xi��n)�ڛ]��һ����(sh��)��(j��)���Դ_�нy(t��ng)Ӌ�������ж���ُ���߆��������J���ܶ�ý�w�������Ĕ�(sh��)��(j��)�Dz����^10%������Փ��Σ����J֮�����O(ji��n)�ܾo�����P(gu��n)�I��������С�J�I(y��)��ʿ�f�ģ����@�����L(f��ng)�U�D(zhu��n)�ޡ�����?y��n)�����ُ������Ҫ�?qi��ng)��֧���IJ��֣������y�Ё��f�ǰ�ȫ�|������������ܕ��y�Ќ�һ��ُ���ߵ��Y�|(zh��)�a(ch��n)���`�У����X�Žoһ���]��������߀���ˣ����п��ܣ��@�P�X���Ɓ���С�J���н顢��(li��n)�W(w��ng)����ƽ�_�������й�˾�����������@�P�X�䌍(sh��)Ҳ�����y�е����ţ��@���r���y�е��L(f��ng)�U���ھͺܴ��ˡ� ��Ȥ���ǣ��ɕ��ϳ��F(xi��n)�˽�Ȼ��ͬ�ăɷN���������һ�£� ������С���������Ϻ�����ý�w���ϱ�ʾ������ס���ӸܗU߉�nj��ģ�ס���J�(y��ng)ԓ�д����l(f��)չ�Ŀ��g�� ����С������������ס���J�����y�п��J��ı���߀��ƫ�ͣ��еć���ռ��40%-50%���Ї�ֻ�аٷ�֮ʮ�ף������y���X��߀�DZ��^��ȫ�Įa(ch��n)Ʒ������кܴ�İl(f��)չ�C(j��)����

��С�� �ؑc���L�S�淫�t������F(xi��n)����Щ���a(ch��n)�̺��н��ُ�����ṩ���J�ʹ�ܶ�ُ����׃?y��u)顰���������@�����l(f��)�����ĭ��Ͷ�Y���M(j��n)�����r���q��Ҫ�������������Ƴ��߸ܗU�Įa(ch��n)Ʒ���l(f��)���L(f��ng)�U��

�S�淫 ���J����Ƹ��˷��r� �A̩�Cȯ���خa(ch��n)�ИI(y��)��ϯ�������x����J(r��n)�飬�н�C(j��)��(g��u)����(d��o)�����J��һ���ķ��r���������ã�������������(d��o)���x����ʾ�����J�Է��ݳɽ�����A(ch��)�������н�C(j��)��(g��u)�ṩ�����J���Դٳɳɽ���Ŀ�ģ��κ��Y�a(ch��n)�r���ڳɽ�������������r���ϝq���@�ǹ����P(gu��n)ϵ�Q����������@�N�ɽ��ڡ��T�����½��ĕr����ጷţ��t���������ڵĹ����P(gu��n)ϵ���D(zhu��n)�M(j��n)�������r������Ŀǰ����(n��i)�ṩ���J�Ď������н顢���Գɽ���Ŀ�ģ�������һ���ļ��������á� Ȼ�����������J���Q�����r��׃��������ǰ���ѽ�(j��ng)�ᵽ�����J�ij��F(xi��n)���ڎ���ǰ�ѽ�(j��ng)�_ʼ�������rҲ����2015����_ʼ�ϝq���Ҵ�ǰ���]�����J�����С���ˣ��x����J(r��n)�飬���r���ϝq����������؛��ԭ�� �����Cȯ�Ј����ʾ���@���������J�Ĵ_���˱��^��İl(f��)չ�������ڵȂ��e�ط��u�ɚ�����^���еġ��������Y���͘��������N��Ҏ(gu��)ģ�����Ȼ��С�� ���ȣ�Ŀǰ�����J��ſ�ռ�N���~����߀���^�͡�������֪���κ����J�����ʶ�Ҫ�h(yu��n)���ڰ����J�������ð����J�ُ����ͨ���������]���J����Ȼ�F(xi��n)�ڰ����J��ռ�N���~�ı����������ߣ����y�����д����ľ����ᰴ���J����ø�����J�a(ch��n)Ʒ�I���� ��Σ��ṩ���J�ģ�������һЩ���й�˾�������й�˾�Ķ��ڈ���Ѕs��δ���F(xi��n)�^Ҏ(gu��)ģ������Ӱ��������خa(ch��n)�Ј������J�a(ch��n)Ʒ�� ���һ�����еĘ��б����������Ƽs������ð����J������ء����磬�ڱ��������Ђ������ö����UҪ�����Բ��ٶ��ַ��Ľ�������ռ��ͬ���r�����ܸߡ���һ���I�����x�����^�ఴ�Ҹ���t�ܿ�����ɶ���ؓ(f��)��(d��n)��������Դ ��ȯ���Ї� ��Դ���Cȯ�r��  |

|

��һƪ���N�ۆT������_�����͑��Į��h

��һƪ��ؔ�������I�������g�_�������ИI(y��)��ؓ(f��)ֻ�p���� [����] |